热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

中国货币阛阓亚新真人百家乐

2008年金融危急后,好意思联储开启了两次加息程度。2015年运转的第一劣货币战术平时化为期四年半,2022年运转的加息经过为期也已一年过剩。在好意思联储主导的这两次加息经过中,新兴阛阓货币的汇率进展越来越受到阛阓豪情。著作从对比主要新兴阛阓货币在这两轮中的汇率进展情况入部下手,尝试分析汇率进展背后的原因,并对面前高息环境下的新兴阛阓货币走势进行瞻望。

一、汇率进展情况

新兴阛阓货币数目多、范围广,分散于人人。为便于分类照应,机构一般将巨大新兴阛阓货币按区域诀别为亚洲(Asia ex-Japan, AxJ)、中东欧中东及非洲(Central and Eastern Europe Middle East and Africa, CEEMEA)、拉好意思(Latin America, LatinAm)。本文按上述三大区域诀别为基础,中式区域内代表性国度和货币,组成本文的照应范围。

具体包括:1.亚洲:印度卢比(INR)、菲律宾比索(PHP)、泰铢(THB)、印尼卢比(IDR)、马来西亚林吉特(MYR)、韩元(KRW);2.中东欧中东及非洲:俄罗斯卢布(RUB)、土耳其里拉(TRY)、波兰兹罗提(PLN)、南非兰特(ZAR);3.拉好意思:墨西哥比索(MXN)、巴西雷亚尔(BRL)、阿根廷比索(ARS)、智利比索(CLP)。

持久以来,国际外汇阛阓形成了以好意思元为中心货币,发达国度货币(G7或G10)为中枢交易货币对,新兴阛阓货币为外围交易货币的分层阛阓。好意思元指数当作斟酌好意思元对发达国度货币进展的器具,具有比拟强的代表性,可视作发达国度货币进展的参照基准。本文以好意思元指数为比拟基准,对比各货币兑好意思元涨跌幅,斟酌相应货币相对于中枢交易货币对的强弱进展。基于以上分析框架,在次贷危急后的两轮好意思联储加息周期中,主要新兴阛阓货币的进展如表1。

表1 两轮加息周期中主要新兴阛阓货币进展

通过表1对比分析,新兴阛阓货币的举座走势具有较强的区域性特征。主要进展如下:

1. 亚洲货币在两轮加息周期中的波动举座低于中东欧和拉好意思地区。亚洲货币的举座波幅在5%~15%的区间,中东欧和拉好意思货币则位于10%~30%的区间。进一步的方针披露,亚洲货币与主要发达货币在波动性上的互异已不昭着。以澳大利亚元兑好意思元的波动率为比拟基准,自2015年以来,在两次周期中亚洲新兴阛阓货币的波动率遍及小于澳元等发达国度货币。以1个月内历史波动率为例,澳元兑好意思元波动率真的全程高于亚洲新兴阛阓货币。本轮周期中的波动率互异则体现得更昭着。

2. 从两轮加息周期对比上来看,拉好意思货币在两次周期中呈现迥然相异的走势,亚洲货币和中东欧货币则不具备此特征。在2015年周期中,墨西哥比索大跌23%,远高于好意思元指数9.1%的涨幅。而在2022年周期中,墨西哥比索涨幅达到12%,彻底逆好意思元涨势。巴西雷亚尔、智利比索也有雷同的进展,其跌幅远小于好意思元指数的涨幅。与之相对应,在这两轮好意思元加息周期中,亚洲货币与中东欧货币皆奴婢好意思元指数的波动而波动,顺周期性更昭着。

3. 部分货币堕入抓续性经济危急和货币危急,汇率走势与好意思元周期脱钩。在上轮的加息周期中,俄罗斯卢布走势安稳,与好意思元指数呈现昭着的负关系性,但在本轮周期中,俄罗斯卢布主动与好意思元脱钩,卢布汇率强弱与好意思元指数彻底不关系。阿根廷、土耳其则是堕入持久经济危急,本国货币不得不被迫与好意思元脱钩,抓续贬值。上轮加息周期中阿根廷比索贬值80.7%,土耳其里拉贬值幅度达58.2%,年化贬值幅度分别达到为30%和18%。而在本轮加息仅1年多的周期内,阿根廷官方汇率贬值47.8%,土耳其里拉贬值27.1%,对比上轮周期呈现出昭着加快趋势。

临了,笔者也细致到除个异国度外,统一区域里面汇率波动具有较强的同步性,其中,亚洲国度汇率波动的一致性更为昭着。

二、汇率走势分析

相较于发达经济体,新兴阛阓国度的经济金融阛阓发展历程与发达程度不一,其汇率影响要素更具地域性与特异性。总体上,汇率轨制、资源天禀与地缘位置以及国内务治经济场面这几大方面是影响新兴阛阓货币汇率走势的中枢要素。从上述分析框架开赴,不错对两次加息周期下新兴阛阓货币走势分化背后的原因得出以下几点论断:

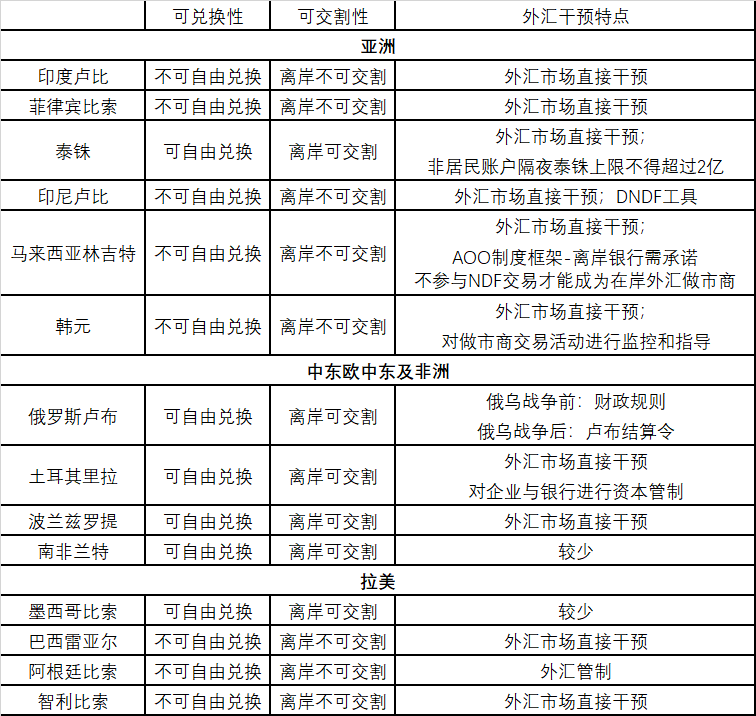

1. 亚洲货币的低波动率开始于亚洲货币货币当局较为审慎的汇率轨制。亚洲货币当局在1998年亚洲金融危急后多数对跨境老本流动进行了管制,多数货币离岸不可交割,外汇兑换需要实需布景支抓,部分货币(如泰铢)即使可交割也对离岸资金隔夜敞口进行上限经管,防患其作念空货币。且亚洲国度经济受对外贸易影响大,货币当局多数实施汇率搅扰措施,防守币值相对稳固,以确保出口商利益。搅扰汇市奢侈国度外储,无数外储进入缩小了亚洲货币举座的波动率,故亚洲货币波动率遍及小于另外两个区域。

拉好意思与中东欧中东及非洲货币则不同于亚洲货币,其汇率轨制较为宽松,尽管拉好意思货币通常不可摆脱兑换且离岸不可交割,但受制于国度外储范围以及以低级商品出口为主的经济模式,拉好意思国度对其出口货品并无订价权,且愈加依赖跨国老本,商品价钱波动与跨境老本流动加多了汇率的波动率。

表2 新兴阛阓货币外汇战术比拟

一名运动明星在皇冠体育上参与虚拟博彩比赛,最终获得了不菲的奖金,引起了粉丝和媒体的热议。

2. 尽管拉好意思货币波动率更大,但从两轮加息周期对比来看,本轮加息周期其货币进展要显赫好于上次加息周期。中枢原因主要有三点:其一,这次加息周期前,发达经济体宽松货币环境与积极财政战术疏导疫情形成的供应链瓶颈共同股东大量商品价钱抓续保抓高位,资源出口型的拉好意思国度经济基本面并未大幅恶化,而2015年加息周期前由于好意思联储提前缩表,人人流动性大幅收紧,大量商品仍是处于下行周期;其二,货币战术上看,本次加息周期拉好意思国度在大量商品股东下通胀先于西洋发达经济体上行,导致其加息周期提前启动,巴西在2021年3月便开启了加息标准,较好意思联储提前了整整一年,这也使得拉好意思利差上风持久起先于其他国度,在人人风险情怀上升时间告捷眩惑外资投资,抓续支抓其汇率走强。而在上一次加息周期,由于好意思联储不测文牍缩表导致拉好意思国度被迫加息应答,但由于人人风险情怀下挫,商品处于下行周期,拉好意思经济无法承受加息的恶果,最终在好意思联储开启加息周期时运转降息,利率周期错位进一步激发外资流出,对汇率形成抓续打击。临了极少,欧博娱乐代理则是两次加息周期的地缘政事模式发生了变化,在第一次加息周期中伴跟着包括土耳其、巴西等新兴阛阓国度的选举周期,政事不稳固性进一步加大了汇率阛阓的不利波动。而在本次加息周期中最大的地缘不细则来自于俄乌打破形成的供应链瓶颈以及欧洲动力危急隐忧,由于拉好意思地区与欧洲经贸交易并未几,欧洲的经济政事冲击激发了大型国际老本的再度建树,拉好意思国度由于其丰富的当然资源、极高的利率以及当今较为稳固的政事场面成为了较好的投资所在。以上三点原因使得拉好意思货币在本次加息周期中的进展好于其他新兴阛阓货币。

皇冠客服飞机:@seo3687

3. 每一次好意思联储加息周期皆意味着人人老分内散的再次建树,在此经过中部分新兴阛阓货币因国内贵重拉动经济增长的智力,主要依赖眩惑外资投资以拉动经济,存在持久的贸易逆差、对外债务以及财务赤字,一朝外资除去便将激发国内严重的经济与金融危急,国度被迫进行老本管制,汇率被迫与好意思元运转脱钩。土耳其里拉与阿根廷比索即是此类货币的代表。阿根廷短少外汇储备且政局抓续漂泊导致其货币汇率抓续贬值。在第一次加息周期前,阿根廷刚刚经验了第八次国度歇业,政府文牍不再偿还200亿好意思元外债,而在2020年因新冠疫情阿根廷再次文牍国度歇业。2015年摆脱主义总统马布里上台,文牍阿根廷比索摆脱浮动。2019年费尔南德斯接任阿根廷总统后,阿根廷实施了严格的老本管制,个东说念主换汇不得跨越200好意思元。此举再次激发无数老本外逃,外汇储备再次减少。土耳其尽管政权保抓稳固,可是由于埃尔多安对于央行频繁进行搅扰,包括更换其心腹为央行行长,并理论搅扰央行货币战术等,土耳其央行仍是丧失其扩充货币战术的安稳性,在通胀上行时期仍然缩小利率以促进经济,并通过老本管制等技艺搅扰汇率波动。以上两个国度的汇率经管机制当今真的彻底失效,汇率自2014年以来便抓续贬值,贬值速率快慢取决于其外资除去程度,在当今人人流动性收紧的大环境下,出息摧毁乐不雅。

俄罗斯卢布则代表了另一类与好意思元脱钩的新兴阛阓货币。其财政以及货币战术次序严明,同期时常花样持久盈余,外汇储备丰富,但因受到国际制裁而主动选择与好意思元脱钩。其汇率在2015年好意思联储加息周期中仍保抓新兴阛阓货币遍及特征,主要受到国际油价以及好意思元指数的影响。固然因2014年克里米亚危急西洋运转对俄罗斯进行制裁,但由于其前置加息并允许卢布汇率摆脱浮动,使得其在第一轮加息周期中跑赢浩荡新兴阛阓货币。而在本轮加息周期中,由于俄乌打破爆发后西洋制裁将俄罗斯全面终结出人人金融体系,俄罗斯总统普京颁布卢布结算令使得卢布与俄罗斯动力贸易绑定,俄罗斯卢布汇率决定要素彻底转变,与好意思元指数脱钩而变由时常花样相差独揽,这使得起先际遇制裁而被荒诞抛售的卢布汇率找到了稳固锚,跟着原油自然气需求束缚增值,成为本轮加息周期中增值最多的新兴阛阓货币。

三、汇率走势瞻望

面前人人外汇阛阓已在新一轮高息环境下运行一段时辰,新兴阛阓货币体现出了与上轮周期中的一些共性和一些不同,后续新兴阛阓货币的主要豪情点包括:

第一,跟着高息环境的持续,新兴阛阓货币是否仍能进展饱和的韧性还有待时辰查考。尽管在较为漂泊的3月新兴阛阓货币举座进展尚可,兑好意思元涨多跌少。当下西洋银行业危急的影响暂归于一隅,但不可低估银行业危急的抓久性,毕竟如2008年的金融海啸也不是一蹴而就的,在2008年9月雷曼倒闭前,仍有1年过剩的酝酿期。从这个角度看,近期由硅谷银行和瑞信银行激发的西洋银行业危急只是让阛阓重新警惕因货币战术快速紧缩带来的潜在风险,高息环境下更严重危急可能还在酝酿中,新兴阛阓货币的查考期还莫得收尾。

zh皇冠信用盘哪里申请第二,面前人人高息的宏不雅环境,自身属于防止需求的战术措施,好意思国出台的《通胀削减法案》,眩惑制造业回流好意思邦原土,亦然一种另类的贸易保护措施。对于依靠外部需求谋求自身发展的亚洲新兴阛阓国度而言,宏不雅环境并不乐不雅,需要卓越豪情其时常账户盈余变化情况。

第三,新兴阛阓国度浩荡,个体的问题不应该被无穷扩大化。从对比两次加息新兴阛阓货币进展看,国际政事经济发展“东升西降”的趋势也在外汇阛阓中取得了体现,新兴阛阓货币举座在高息环境下的进展越来越好。但也正因为新兴阛阓国度数目浩荡,个体互异较大,在每轮危急中皆不可幸免会出现个别“爆雷”的情况,这是一个客不雅骨子情况。惟有不是新兴阛阓国度中的中枢国度出现问题,不应无穷放大可能出现的潜在风险。

四、关系建议

频年来,新兴阛阓货币当作一个举座在国际外汇阛阓上的迫切性束缚升迁,国内客户对新兴阛阓货币汇率风险经管的需求呈逐年上升的趋势。基于此,笔者提倡如下建议:

第一,企业层面:跟随中资跨国企业在国际阛阓的束缚开辟,企业濒临的汇率风险不再只是是传统的欧元、日元或英镑等主要货币汇率风险,而是一种粉饰多国度、多区域、涵盖多币种的更复杂场景。企业通过缱绻经管策略固然不错适度缩小新兴阛阓国度的外汇敞口,但不可替代汇率风险经管的必要性,新环境下更有必要确立人人汇率风险经管的理念。

皇冠体育会员第二,金融机构层面:当作客户与阛阓的迫切纽带,金融机构有必要向客户先容新兴阛阓国度的外汇交易轨制安排,客不雅指出关系货币濒临的阛阓风险、结算风险。协助客户确立人人汇率风险经管框架,期骗同区域不同货币汇率风险关系性和互异性为客户进行汇率风险对冲。凭证骨子需求,向客户推选浅易而非复杂的对冲器具。

第三,外汇基础要领层面:如前文所述,新兴阛阓货币的一个共同性格是大多离岸不可交割,中资企业因此濒临资金“汇入汇出”难的问题,从而升迁了汇率风险经管的难度。中国外汇交易中心(CFETS)当作国内当今最迫切的外汇基础要领,已在马来西亚林吉特兑东说念主民币和印尼盾兑东说念主民币的外汇交易层面联想了离岸可交割的轨制安排,后续建议斡旋东说念主民银行与其它央行的货币互换安排,兑现通过CFETS极少接入,处置新兴阛阓货币可交割和汇率风险经管的问题。

皇冠体育博彩网址 END亚博直营网作家:黄家英、刘仁宾、阮智睿、蒋海粟,中国银行人人阛阓部外汇台

体彩排列三直选号码318历史上出现了10次,其下期分别开出奖号:640、668、102、864、075、810、068、689、531,统计如下表:

2、排列三5码组六统计:截止第2023152期,排列三已开出了6573期奖号了,其中组六号码出现了4678次,组三出现了1824次,豹子出现了71次。

原文《两次加息周期下新兴阛阓货币进展比拟分析》全文将刊载于中国外汇交易中心主理《中国货币阛阓》杂志2023.06总第260期。

皇冠体育hg86a

更多阅读

◆对于我国进款利率的几点想考

◆《买卖银行老本经管办法(征求认识稿)》对主要金融居品的影响浅析议

◆债券回购阛阓交易者举止分析——基于外汇交易中心iData的数据挖掘

互动体验

更多精彩内容

扫码豪情咱们

HB火博体育app官网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP